Клиенты банков и МФО, при выборе кредитной программы, ориентируются в основном на процентную ставку и срок погашения долга. Такой подход к выбору кредита или микрозайма ведет к большим дополнительным расходам клиента, ведь он не включает услуги страхования и комиссии, заемщик не задумывается, какую сумму в общей сложности придется выплатить за время использования заемных средств.

Какой важный параметр стоит оценивать и знать будущему заемщику? Оптимальный способ выбрать выгодные условия по кредитованию – сравнивать ПСК показатель, который достоверно отражает переплату. Расскажем о значении ПСК для заемщика и как он помогает сэкономить при оплате кредита и займа.

Получите первый онлайн займ без процентов*!

Оформите займ от 1000 до 10 000 рублей на карту и без процентов. Решение по заявке за 15 минут.

Раскроем понятие ПСК (полная стоимость кредита) в процентах

ПСК расшифровывается как полная или предельная стоимость кредита — общая сумма, которую клиент вернет кредитору, то есть проценты за пользование кредитными средствами, основной долг и дополнительные услуги (например, страхование жизни, если предусмотрено договором). ПСК рассчитывается из условия, что клиент будет платить по графику без операций частичного и полного досрочного погашения. Если займ выплатить досрочно — предельная стоимость будет меньше.

Простыми словам, ПСК — максимальная переплата по кредитному договору, которую для клиента указывают в процентах и рублях.

ПСК присутствует как в кредитных программах банков, так и в услугах микрокредитов от МФО. Порядок расчета ПСК займа указан в статье 6 закона №353-ФЗ «О потребительском кредите (займе)».

ЦБ РФ контролирует размер ПСК в коммерческих банках и МФО, ежемесячно размещает таблицу со средними данными по всем видам финансовых услуг: микрозаймам без обеспечения, залоговым займам и кредитам, а также по ипотеке.Максимальное значение ПСК не может превышать 1/3 среднерыночного значения процентной ставки по итогам прошлого квартала.

Значение ПСК для заемщика. Что дает заемщику анализ показателя?

Анализ ПСК позволяет узнать реальную стоимость заемных денег — ведь в нем указаны все дополнительные платежи, не относящиеся к кредиту — страховка, комиссия и т.д.

Например, ставка по кредиту 36% годовых, а ПСК — 50%, это может означать, что 14% — это все дополнительные услуги. Зная это, можно выбрать иного кредитора, у которого, возможно, выше % ставка, по ПСК ниже — это позволит сэкономить ваши денежные средства

Что включает в себя ПСК?

В полную стоимость кредита банк или МФО обязан исключать все обязательные платежи клиента:

- основной долг — сумма, которую выдали клиенту;

- проценты за пользование ссудой;

- платежи за дополнительные услуги. Раньше в ПСК включали только расходы, без которых выдача кредита была невозможной: ипотеку без страхования имущества и отчета об оценки рыночной стоимости не выдают. Сейчас включают все виды страхования, юридические консультации и другие навязанные или добровольно оформленные при заключении договора услуги;

- комиссия за выпуск/перевыпуск или обслуживание пластиковой карты.

ПСК указано в договоре потребительского займа. Заранее его можно узнать, если менеджер или программа, в которой оформляете заявку производит такой расчет.

Что не входит в ПСК?

В ПСК не включают штрафные санкции, так как банк не может заранее знать, как клиент будет соблюдать график платежей и сколько раз он допустит просрочку. И также платные услуги, которые не связаны с оформление договора – СМС-банкинг, защита от мошенников и др.

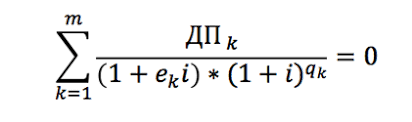

Примеры расчета ПСК. Как рассчитать ПСК с помощью формулы самостоятельно?

Расчет ПСК в МФО состоит из 2 формул:

где i – процентная ставка базового периода, выраженная в формате десятичной дроби;

ЧБП – число базовых периодов в календарном году.

k – порядковый номер платежа;

ДПk – сумма k-платежа по договору;

qk – количество полных базовых периодов с момента выдачи займа до k-платежа

ek – срок, выраженный в долях базового периода, с момента завершения qk базового периода до даты k денежного потока

m – количество платежей

Рассчитать по формулам получится на инженерном калькуляторе, в excel или на калькуляторах онлайн в интернете. Расчет позволит определить, правильно банк посчитал ПСК или учел не все платежи, чтобы не превысить установленное предельное значение.

Как узнать итоговый показатель?

Итоговый показатель ПСК указывается в рублях и процентах, чтобы клиент видел максимальную переплату по договору.

Например, при сумме 100 00 рублей на 60 месяцев под 24% годовых переплата составит 72 674 рублей Дополнительная услуга ежемесячного страхования на весь срок договора в сумме 1 200 рублей увеличивает переплату на 72 000 рублей за 5 лет. Общая сумма переплаты составит 144 674 рублей, а ПСК 42,922%

Часто к «добровольным» услугам прибегают те, кому сотрудники банка «угрожают» отказом по заявке. Но законом предусмотрен возврат денег за страховку в течение периода «охлаждения» – 30 дней с даты получения ссуды.

Важность сравнения ПСК при выборе займа

После подписания Президентом закона № 359-ФЗ об изменении порядка расчета ПСК и оформлении дополнительных услуг заемщикам стало проще выбирать условия по кредиту, так как изменения коснулись запрета недостоверной рекламы. Помните призывы на рекламных баннерах и плакатах, где указывали минимальные ставки?

Банки и МФО предлагали взять деньги под 0% в день или 5% годовых, при обращении клиент узнает о том, что к такой ставке потребуется оформить дополнительные услуги на сумму, которая может составлять от 10% основного долга. В итоге с переплатами за услуги проще оформить кредит в банке, который выдает под 12% в год без всяких услуг.

Сейчас ставка по кредиту не говорит клиенту не о чем, ведь все комиссии и платежи третьим лицам банки и МФО скрывают в ПСК. Менеджера МФО попросите распечатать график платежей, и сравнивайте между собой графики от разных микрокредитных компании. МФО, которые дорожат своей репутацией и лояльностью клиента не навязывают «обязательные» услуги.

ПСК показывает максимальные расходы клиента если он будет исполнять условия кредитного договора своевременно до даты его окончания. Размер показателя будет выше, если клиент допускает просрочку. Для исключения дополнительных расходов по займу внимательно читайте договор и сравнивайте насколько ПСК выше ставки займа, которую обещает кредитор, ведь чем выше разница, тем больше ненужных услуг вам хотят навязать.