Микрозайм — простой и удобный способ получить срочно деньги не выходя из дома и за короткое время. Рассмотрение заявки и выдача происходит мгновенно, достаточно соответствовать минимальным требованиям. Однако, такая простота приводит к халатности клиентов, которые заключают несколько договоров или берут большую сумму, не учитывая реальный размер дохода. Встречается и такое, что недобросовестные клиенты оформляют займ и не платят по договору займа. Давайте поговорим подробнее о последствиях, если не платить по займу вовремя и что за это будет.

Просрочка оплаты микрозайма — когда наступают критические сроки

Ошибочно думать, что МФО не банк и заключенный в интернете договор ни к чему не обязывает, а значит можно не платить займы. Согласно законодательству, займы, как и кредиты, выдаются на основе принципов срочности, возвратности и платности. То есть, клиент обязан вернуть займ в срок и оплатить указанные в договоре проценты.

Получите первый онлайн займ без процентов*!

Оформите займ от 1000 до 10 000 рублей на карту и без процентов. Решение по заявке за 15 минут.

В федеральном законе № 353-ФЗ «О потребительском кредите (займе)» от 21.12.2013 указаны все обязанности заемщиков, в том числе информация о том, что договор, даже заключенный дистанционно, имеет юридическую силу.

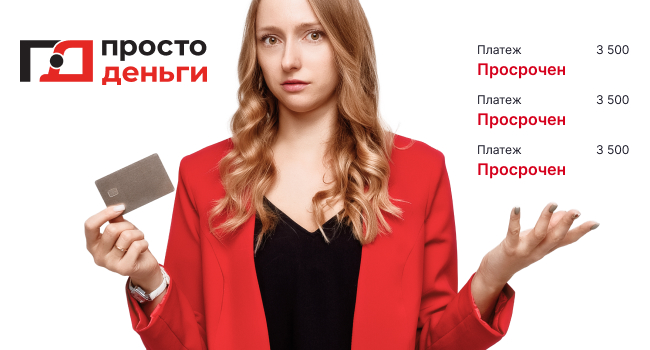

При несвоевременном возврате долга по условиям договора, просрочка по оплате микрозайма наступает на следующий день, после окончания срока договора. Например, клиент оформил договор на 30 дней, с 1 по 30 марта. Деньги нужно вернуть в последний день действия договора – 30 марта. Если оплата на счет не поступит, с 31 марта проценты по займу продолжают начисляться, а также начисляются штрафные санкции и просрочка ухудшает кредитную историю заемщика.

Важно! Если просрочка до 3 дней, то в отчете БКИ информация может не отразиться или будет обозначена как «техническая». Более длительный срок отсутствия платежей испортит историю и приведет к отказам по кредитным заявкам в будущем.

Критичным, к наступлению просрочки по выплате займа, считается срок передачи просроченной задолженности на судебное взыскание. Если, допустив просрочку на 1-3 дня заемщик контактный, согласен со штрафами и готов погашать долг частично, МФО пойдет навстречу, не будет обращаться в суд или передавать договор на досудебное взыскание.

В противном случае — служба взыскания или коллекторы всеми законными способами определят новые контактные данные и местоположение должника и начнут проводить мероприятия по возврату долга.

Последствия от неуплаты микрозаймов.

Микрофинансовые организации — удобный способ решения срочных финансовых проблем. МФО лояльно рассматривают заявки заемщиков с негативными параметрами, например, как плохая кредитная история, низкий официальный доход, высокая кредитная нагрузка, то есть много займов и может быть нечем платить.

Свою лояльность и риск выдачи займов клиента с низкой кредитоспособностью МФО компенсируют коротким сроком договора и высокими процентами. Но что будет, если не платить микрозаймы, взятые через интернет? Если по договору платеж вовремя не поступил, то к должнику применяют следующие меры:

- начисление % и штрафов за каждый день просрочки;

- если не платить по займу месяц, будут поступать звонки от службы взыскания;

- обращение с исковым заявлением в суд;

- арест всех имеющихся карт и дальнейшее списание с них денежных средств в счет оплаты долга;

- арест движимого и недвижимого имущества;

- запрет на выезд заграницу;

- привлечение к административной ответственности.

Особенности работы МФО с должниками

Если клиент пропускает дату платежа или не платит по договору займа, сотрудник МФО будет звонить по контактным номерам клиента, приедет по месту жительства или работы. При отсутствии эффективности основных способов воздействия на должника — передаст долг по займу в суд.

Возможные штрафы и пени

Сумма штрафных санкций прописана в договоре займа и не может превышать 20% годовых от суммы займа. Банк России установил максимальный размер начислений по договору займа, который не должен превышать 130% от общей суммы долга.

Передает ли МФО долги по займу в суд

МФО работают законно. По договору, если долг не был возвращен вовремя, а клиент не выходит на связь, отказывается возвращать деньги или кормит «завтраками», МФО обращается в суд, где должнику присуждается не только возврат основного долга, процентов и штрафных санкций, но и все понесенные кредитором расходы, в том числе оказанные юридические услуги

Как происходит взыскание долга?

Законом регламентирован порядок взыскания просроченной задолженности.

Весь процесс делится на 3 стадии:

- Досудебное решение ситуации. МФО не стремится обращаться в суд. Так как эта процедура длительная, трудозатратная и неприятная для всех участников. Для взыскания применяют законные способы решения для избежания увеличения долговой нагрузки. Кредитором предлагается реструктуризация, кредитные каникулы или иные способы, описанные во внутренних документах МФО и согласованные с регулятором.

- Когда предложенные кредитором пути решения не приносят результата, а должник не выходит на связь или отказывается платить по договору займа — кредитор обращается в суд. Суд обязывает должника вернуть долг и расходы по взысканию просроченной задолженности.. .

- Исполнение судебного решения. В решении суда будет указана общая сумма долга и и счета, имущество должника, на которые будет наложен арест. Исполнение решения это зона ответственности судебных приставов, а не МФО. Они арестовывают имущество или списание денег со всех счетов должника.

Что делать, если нечем платить займы МФО

Микрофинансовые компании готовы пойти навстречу ответственным заемщикам, оказавшимся в сложной финансовой ситуации. При отсутствии денег, клиент обязан выйти на связь, не дожидаясь судебного взыскания и объяснить причины сложившейся ситуации.

МФО не заинтересованы в штрафных санкциях, ведь им важно сохранить лояльность клиента и получить своевременно проценты.

Основные способы предотвращения просрочки по договору:

Можно ли не выплачивать долг законно?

Первый и самый главный вопрос, интересующий проблемного заемщика, состоит в следующем: есть ли способ не платить займы законно? Да, существуют законные возможности не возвращать долг, но они сильно зависят от сложившейся ситуации у заемщика. К наиболее вероятным законным основаниям для невозврата микрозайма относятся:

-

Расторжение договора. Возможно, если договор противоречит законодательству. Такой способ маловероятный, так как в МФО работают опытные юристы, которые специализируются на деятельности финансового рынка и знают все требования Банка России.

-

Банкротство. Процедура, которую можно пройти, если долг клиента больше 250 000 рублей. Должник лишится ценного имущества, но если его нет, то терять будет нечего и возвращать долги тоже не придется.

Способы труднореализуемые или финансово затратные , поэтому оптимальный выход из сложившейся ситуации — реструктуризация или рефинансирование займа.

Полезные рекомендации должникам: как не попасть в трудную ситуацию

Специалисты «ПростоДеньги» подготовили важные рекомендации для заемщиков, которые попали в ситуацию, когда «набрал займов и платить нечем, что делать?».

Представим ситуацию, что дата платежа была неделю назад, а денег для возврата долга до сих пор нет. В такой ситуации обязательно выполните следующие рекомендации:

- Никогда не прячьтесь от кредитора. Честно объясните ситуацию и скажите, когда сможете заплатить. Активная позиция и честность помогут согласовать срок отсрочки платежа. МФО не заинтересованы тратить время и силы на розыск клиентов и предложат удобный способ выйти из сложившейся ситуации. Если скрываться — решение суда будет самым неблагоприятным для должника.

- Не набирайте займов и кредитов больше, чем у вас есть сил оплачивать, это приведет лишь к долговой яме. Старайтесь изучить рынок, узнайте, какой предлагает лучшие условия.

- Берите займы только у проверенного кредитора, что состоит в реестре Банка России, как например «ПростоДеньги»;

- Посетите судебное заседание. Если получили повестку, сразу обратитесь в МФО, возможно получится заключить мировое соглашение или договориться заранее об условиях решения, которое устроит обе стороны.

- Если возникла необходимость в денежных средствах — берите их в долг только для себя! Не ведитесь на заявления 3-их лиц, которые обещают, что долг можно будет не платить, или слишком низкие процентные ставки — это, скорее всего, мошенники!

- Ежегодно проверяйте кредитную история, это можно сделать дважды в год бесплатно.

При появлении проблем, которые приведут к просрочке, попробуйте: занять деньги у родственников, найти подработку, продать что-то ненужное, при наличии хорошей кредитной истории — оформить кредит

Если предложенные рекомендации невозможны — обратитесь в МФО до окончания срока договора и совместно найдите выгодное решение.