Показатель долговой нагрузки (далее — ПДН) – соотношение всех платежей по кредитам, займам к вашему совокупному доходу. ПДН определяют в процентах, если его величина более 50%, то получить кредит в банке будет очень трудно. Для банков лимит таких клиентов — не более 20% в портфеле. Далее мы рассмотрим, как посчитать показатель долговой нагрузки, что это для физических лиц.

Для Микрофинансовых компаний (далее — МФО) лимит лояльнее, допускается до 30% клиентов в портфеле с ПДН свыше 80%.

Таким образом, если кредитная нагрузка заемщика больше 80%, то займ в МФО либо не одобрит, либо одобрит, но сумма будет с высокой вероятностью до 10 тысяч рублей.

С 1 октября 2019 года все финансовые организации должны рассчитывать ПДН. Банк России таким образом ограничивает возможность выдачи кредитов и займов неплатежеспособным клиентам финансовыми организациями, тем самым снижая процент закредитованности населения.

Получите первый онлайн займ без процентов*!

Оформите займ от 1000 до 10 000 рублей на карту и без процентов. Решение по заявке за 15 минут.

ПНД не рассчитывают, если:

-

сумма займа не более 10 000 рублей;

-

оформляется займ или кредит на оплату обучения или военная ипотека с государственной поддержкой по условиям Федерального закона № 273-ФЗ от 29.12.2021;

-

предоставляются кредитные каникулы;

-

при увеличении срока, предусмотренного договором;

-

реструктуризация долга с уменьшением ежемесячного платежа.

С 1 января 2024 года вступает в силу Федеральный закон от 29.12.2022 № 601-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)», устанавливающий обязанность для кредитных и микрофинансовых организаций рассчитывать ПДН заемщика, а также уведомлять заемщика в письменной форме о существующих рисках в случае, если рассчитанное значение ПДН заемщика превышает 50%.

Как рассчитывают долговую нагрузку?

Принцип расчета ПДН описан в Указании Банка России № 6043-У от 28.12.2021 года (для МФО)

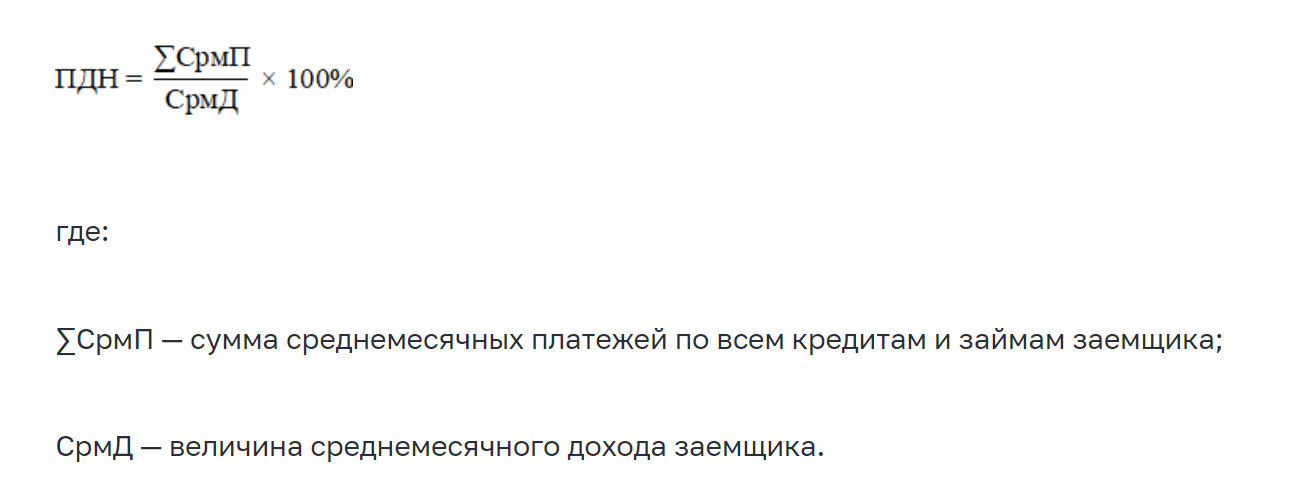

Чтобы рассчитать, какой показатель долговой нагрузки имеет клиент, используют следующую формулу:

Микрофинансовая компания обязана рассчитать показатель долговой нагрузки по кредиту при принятии решения о предоставлении физическому лицу необеспеченного потребительского кредита (займа), ипотечного кредита (займа), кредита (займа) на финансирование по договору участия в долевом строительстве или кредита (займа), обеспеченного залогом автомототранспортного средства, в сумме 10 тысяч рублей и более.

Пример: У Ивана есть кредит и займ. Платеж по кредиту составляет 10 000 в месяц, а платеж по займу — 5 000 в месяц. При этом совокупный доход Ивана составляет 45 000 рублей в месяц, а именно 35 000 рублей он получает на работе и сдает комнату за 10 000 рублей. Расчет ПДН будет выглядеть следующим образом: (10 000 + 5 000)/(35 000 + 10000) = 15 000/45 000 = 33,33%. Для банка или МФО Иван — платежеспособный клиент.

Как долговая нагрузка влияет на условия по кредитам?

Для получения кредита клиент заполняет анкету и дает согласие на проверку сведений в Бюро кредитных историй (далее — БКИ). Банк или МФО анализирует кредитную историю (далее -КИ), рассчитает ПДН, проверяет достоверность данных о доходах и принимает решение по заявке. При положительном решении — банк или МФО определяет условия договора кредитования.Посетите наших партнеров-обувщиков – лидеров модной обуви!

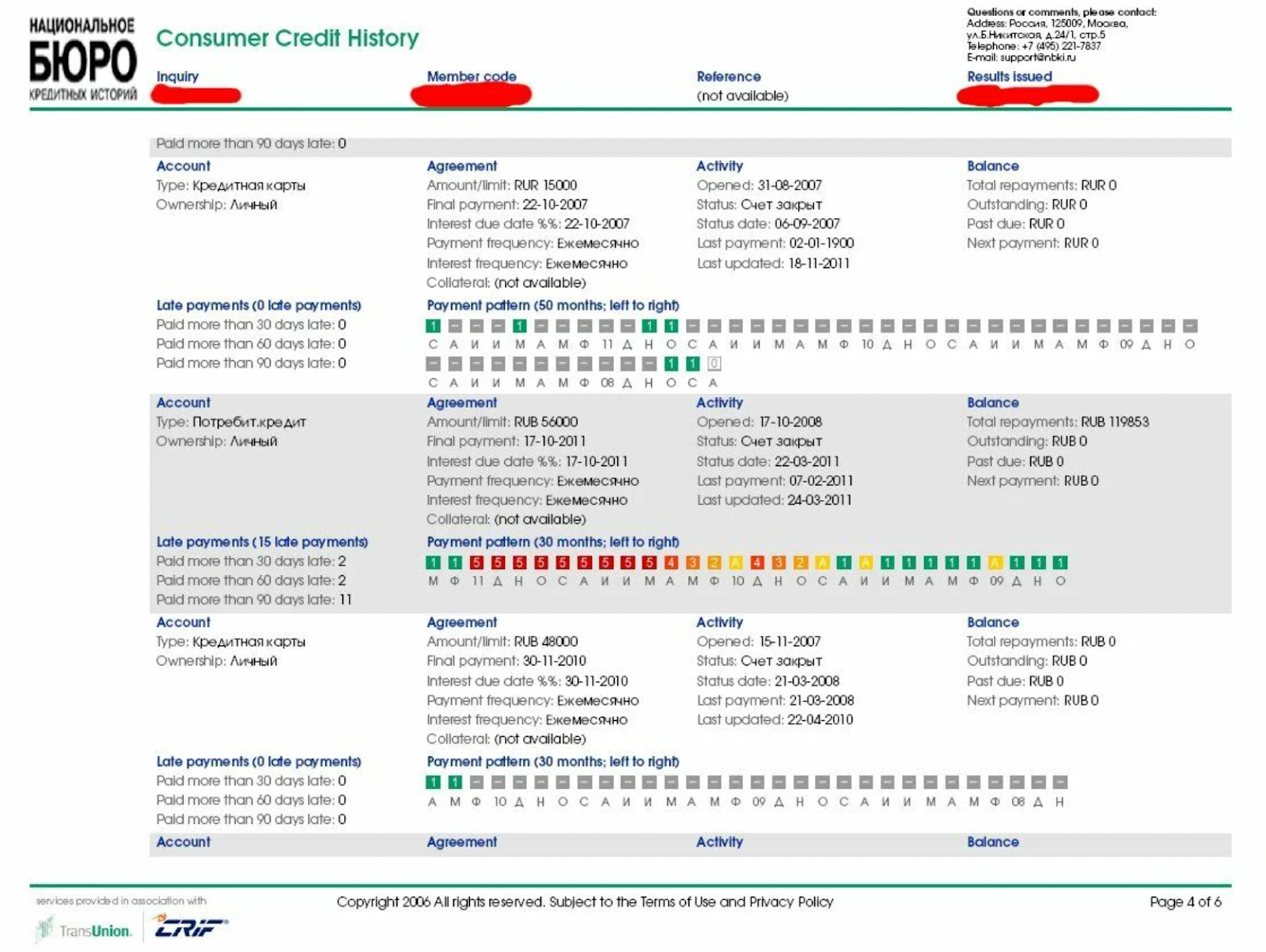

В отчете БКИ указаны все ранее выданные кредиты и займы, также порядок соблюдения заемщиком платежной дисциплины:

Зеленым цветом обозначены платежи без просрочки, желтым – с просрочкой и далее, чем больше просрочка цвет от желтого переходит в оранжевый и затем в красный.

Если у заемщика хорошая кредитная история,но ПНД высокий, то кредит с большой вероятностью одобрят. Условия по кредиту не будут привлекательными, так как банк будет стремиться перекрыть процентами возможный риск в случае нарушения графика оплаты.

Если срочно нужны деньги, но у заемщика высокий ПДН и имеются или были нарушения по оплате обязательств, следует обратиться в микрофинансовую организацию. Процент будет немного выше, но и вероятность одобрения близка к 100%. Это сохранит драгоценное время и нервы заемщика.

Как снизить долговую нагрузку?

Перед заполнением анкеты рекомендуется снизить долговую нагрузку для получения кредита или займа под выгодный процент.

Способы снизить ПДН:

-

Погасить досрочно небольшие кредиты и займы.

-

Закрыть все кредитные карты. Даже если ими не пользуетесь и забыли о них. Проверить наличие действующих кредитных карт можно бесплатно 2 раза в год в Национальное бюро кредитных историй или через портал Госуслуги.

-

Рефинансировать обязательства по действующим договорам, проще говоря перекредитоваться на больший срок для снижения платежа в месяц. Однако помните, что переплата в таком случае увеличится.

-

Повысить официальный доход. Найти работу, где заработная плата официальная или сдавать недвижимость и декларировать доходы.

Как взять займ с высокой долговой нагрузкой?

При высокой долговой нагрузке взять кредит в банке практически невозможно.

Конечно, можно взять в долг у родственников и друзей, но не всегда такая возможность имеется. Если нужна небольшая сумма, чтобы не краснеть перед своим окружением, обратитесь в МФО, где есть льготный тариф для новых заемщиков и деньги на срок до 30 дней выдают под 0%. Можно также обратиться в МФО, что выдают крупные суммы под залог ПТС по сниженным ставкам.

Важно! Независимо от ПДН оформляйте кредит или займ только если уверены, что регулярно сможете вносить платежи по графику.

Выводы

-

ПДН – это отношение расходов по заемным обязательствам к совокупному доходу заемщика

-

Чем ниже значение ПДН, тем выше шанс на получение денег с выгодной ставкой. При вопросе, какой показатель гарантирует одобрение? Ответим: хорошо, когда ПДН не превышает 50%.

-

При ПНД выше 80% следует обращаться за займом только в МФО.

-

Для снижения ПДН откажетесь от кредитных карт и уменьшите платежи по действующим кредитам и займам.

Банки расчет делают по стандарту ЦБ РФ: меньше 50% — выдают, более – негативно отразиться на финансовых показателях банка, а значит по заявке откажут. В МФО рассматривают с нагрузкой в диапазоне 60-80% и выше, вероятность отказа гораздо ниже